How Finalyse can help

Helping you comply with the Solvency II regulations as well as optimising your Solvency II balance sheet

Combining a technological and practical approach to deliver actuarial and risk modelling solutions

SAA optimisation based on your risk tolerance and specific business needs

Les assureurs vie français face à la conjoncture économique : analyse, opportunités et stratégies

Rédigé par Jérémie Sarfati (Consultant) et Laurie Simonin (Managing Consultant)

Contexte

La période de taux élevé a posé des défis majeurs pour le secteur de l'assurance vie, influençant la solvabilité et nécessitant des ajustements stratégiques dans la gestion des taux servis. Cet article propose d’explorer les répercussions directes de l’environnement macroéconomique sur certains aspects critiques : la revalorisation des fonds en euros, l’ALM et la solvabilité.

Nous examinerons comment les variations des taux d'intérêt ont affecté ces aspects, quelles opportunités peuvent émerger de ce contexte, et quelles stratégies et actions de management peuvent être prises pour atténuer les impacts de cette conjoncture sur le secteur de l'assurance vie.

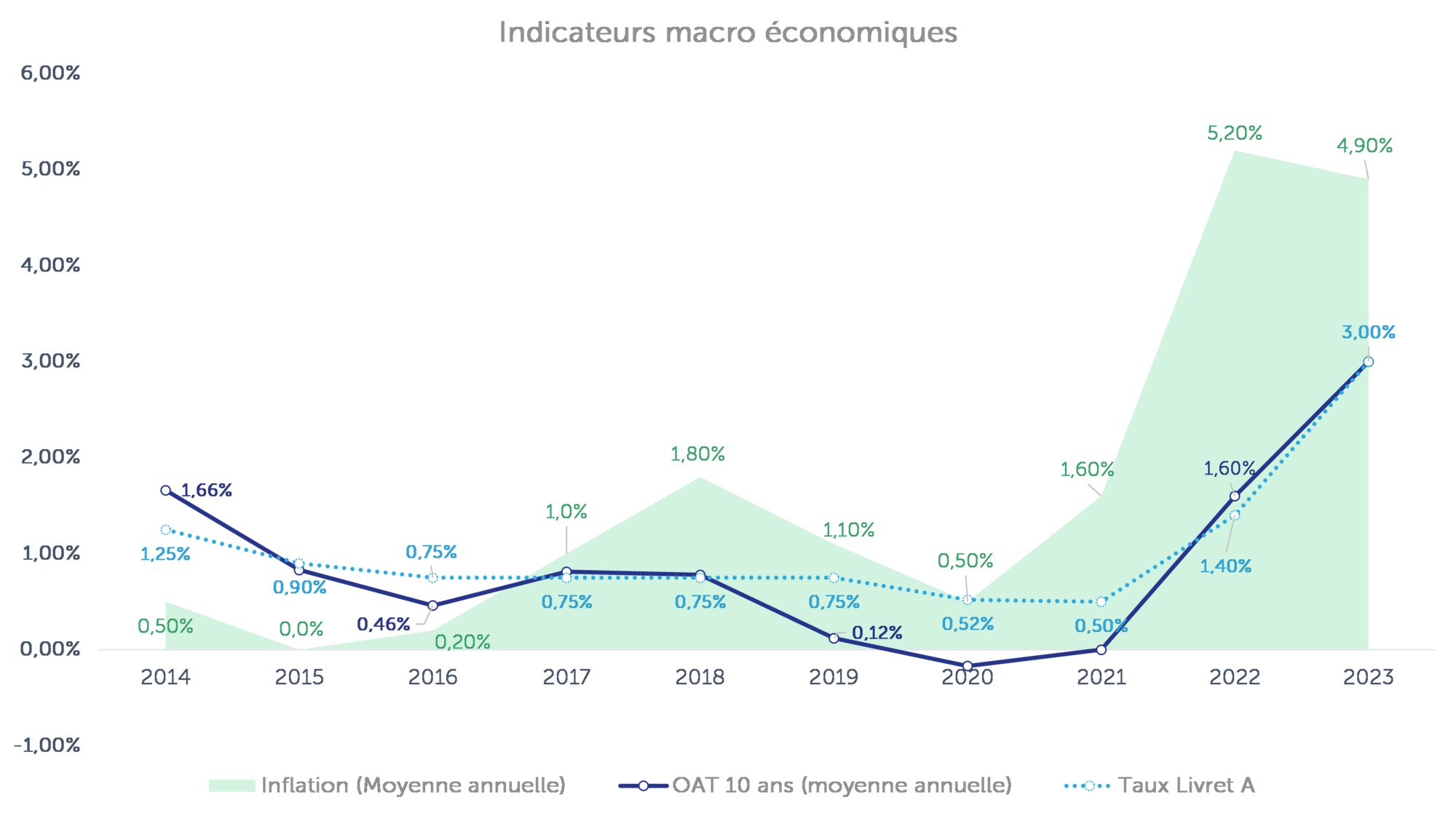

1. Evolution de l’environnement macroéconomique

L'économie française a continué de subir une inflation persistante depuis le premier trimestre 2022, bien qu'un ralentissement ait été observé vers la fin de l'année 2023. Parallèlement, le rendement OAT 10 ans a augmenté, reflétant l'anticipation des marchés d'une économie sous tension. Les marchés boursiers ont connu une hausse soudaine en fin d'année se prolongeant jusqu’au premier trimestre 2024, comme le montrent les graphiques ci-dessous :

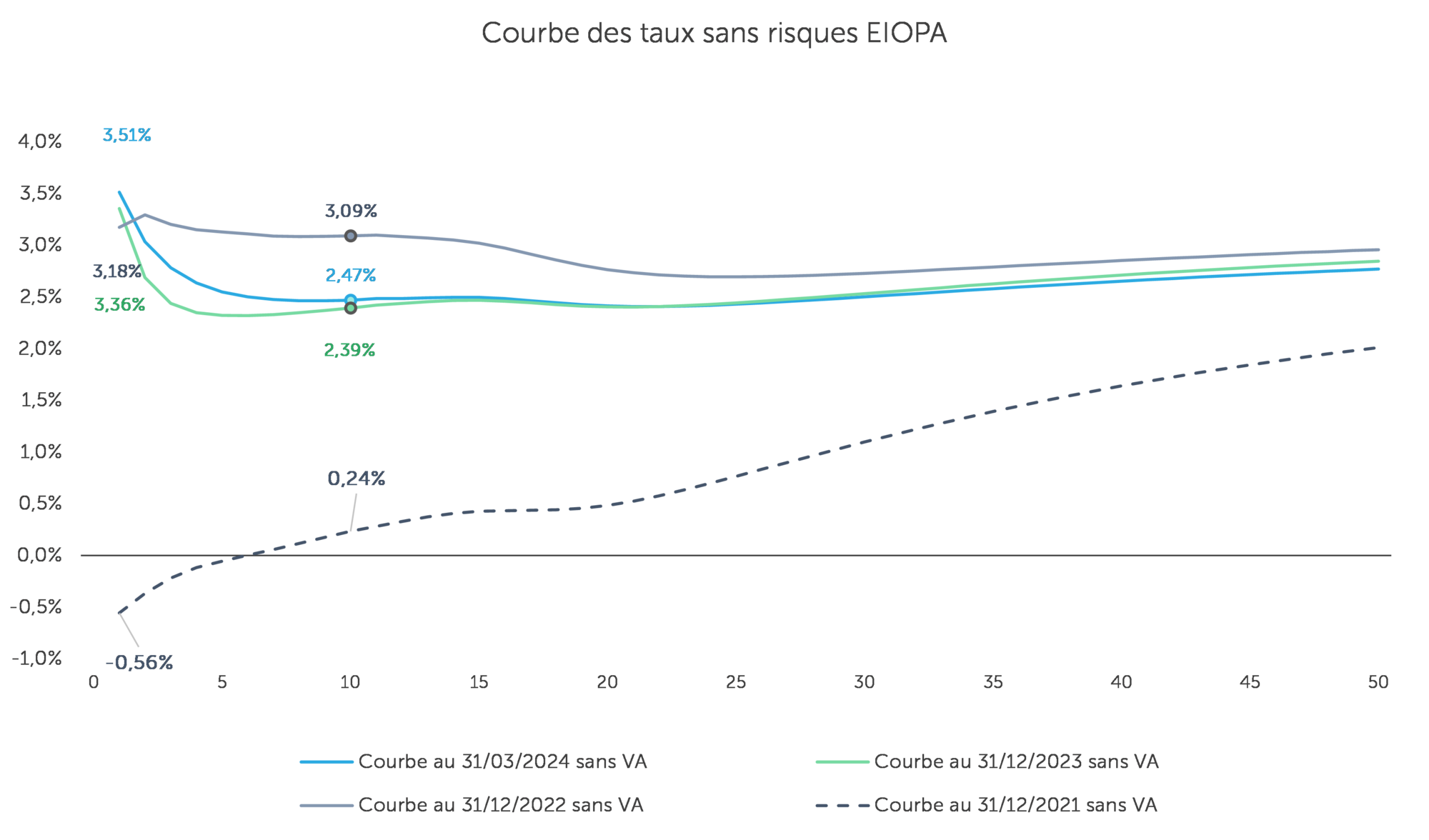

Malgré une légère baisse observée en 2023, la courbe des taux sans risque a maintenu une forme inversée, indiquant des prévisions de marché prudentes face à l'avenir économique comme on peut le voir dans le graphique ci-dessous :

2. Impact sur les assureurs vie

La hausse des taux a significativement affecté les richesses des assureurs – Plus-Values Latentes (PVL) Actions, Immobilier, et Provisions pour Participation aux Bénéfices (PPB) - la majorité ayant puisé dans leur PPB pour maintenir leur compétitivité sur le marché.

2.1 Impact sur la revalorisation du fonds euro

2.1.1. Tendances observées

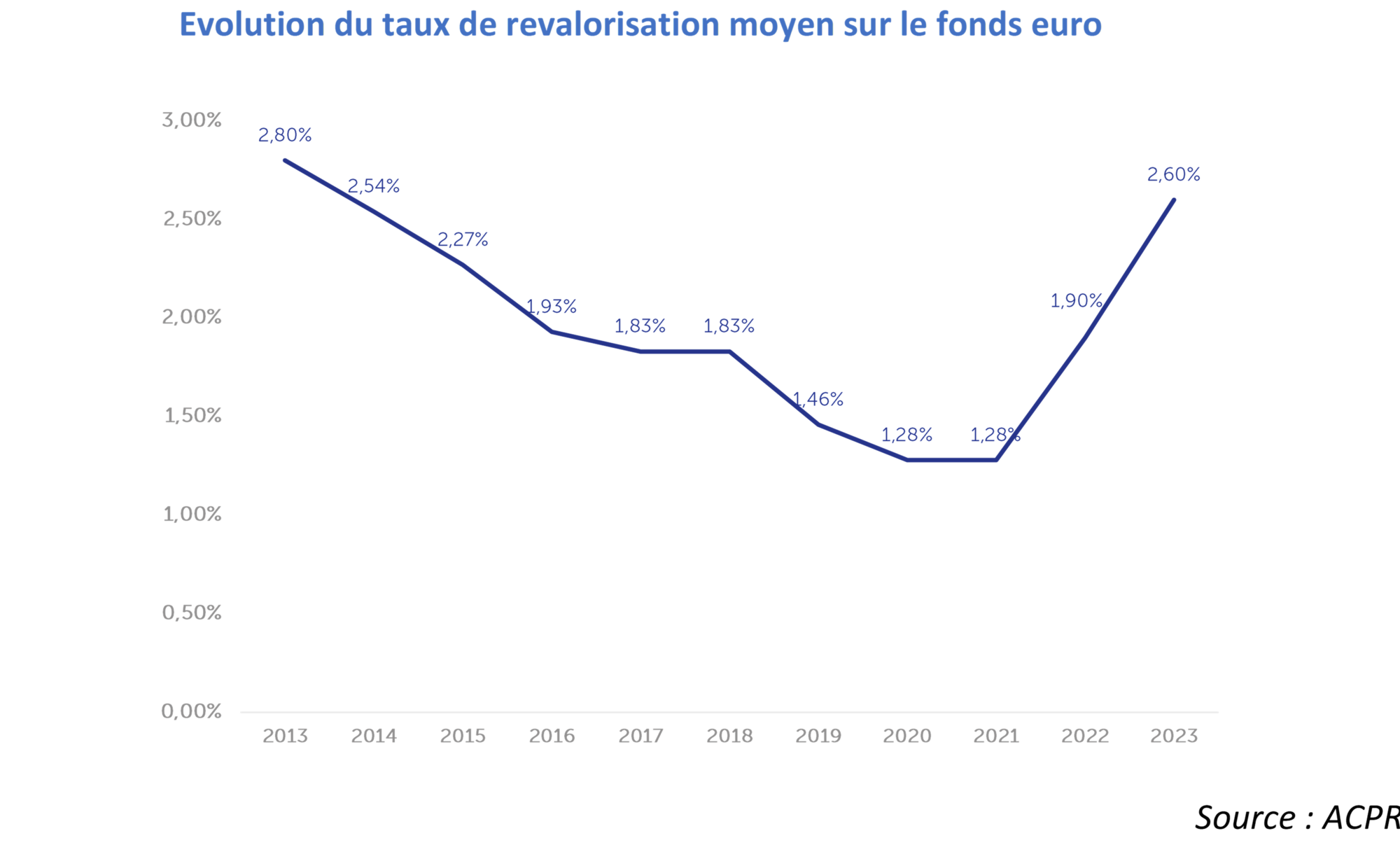

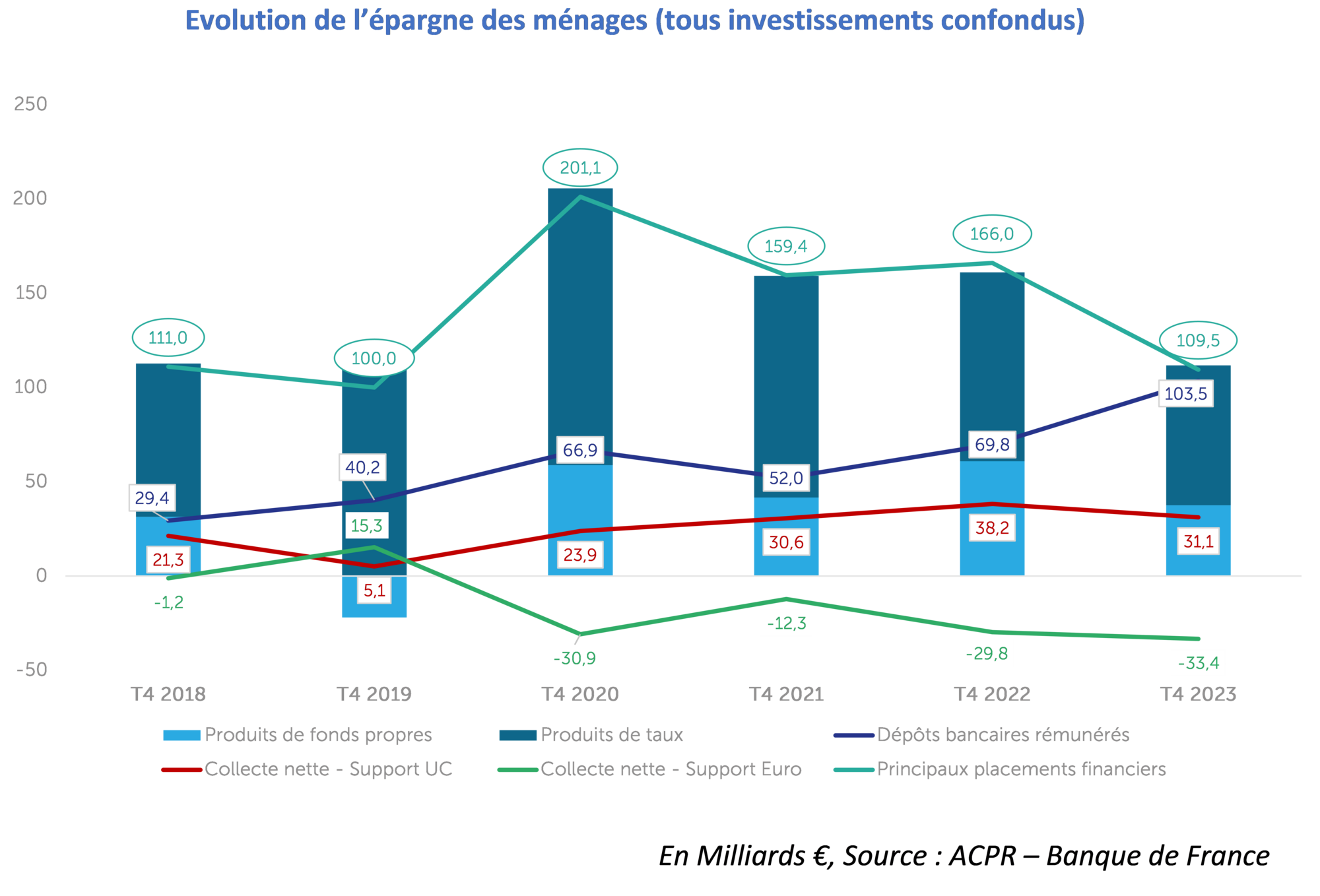

Les assureurs-vie ont pu, dans le contexte économique que l’on a décrit, augmenter le taux de revalorisation moyen du fonds euros de près de 140bps entre 2021 et 2023 pour revenir à un taux proche de ce qu’on pouvait observer en 2014.

Toutefois, la revalorisation des fonds euros en 2023 a été hétérogène entre les structures d'assurance : les assureurs de notre panel (22 organismes d’assurance vie) ont servi un taux moyen de 2,47%, à comparer au taux moyen du marché de 2,60% publié par l'ACPR. Les bancassureurs, quant à eux, ont offert un taux plus attractif de 2,77%, tandis que les mutuelles se sont démarquées avec un taux à 2,95%.

La hausse des taux a également permis à de nouveaux fonds euros de se distinguer en offrant des taux attractifs.

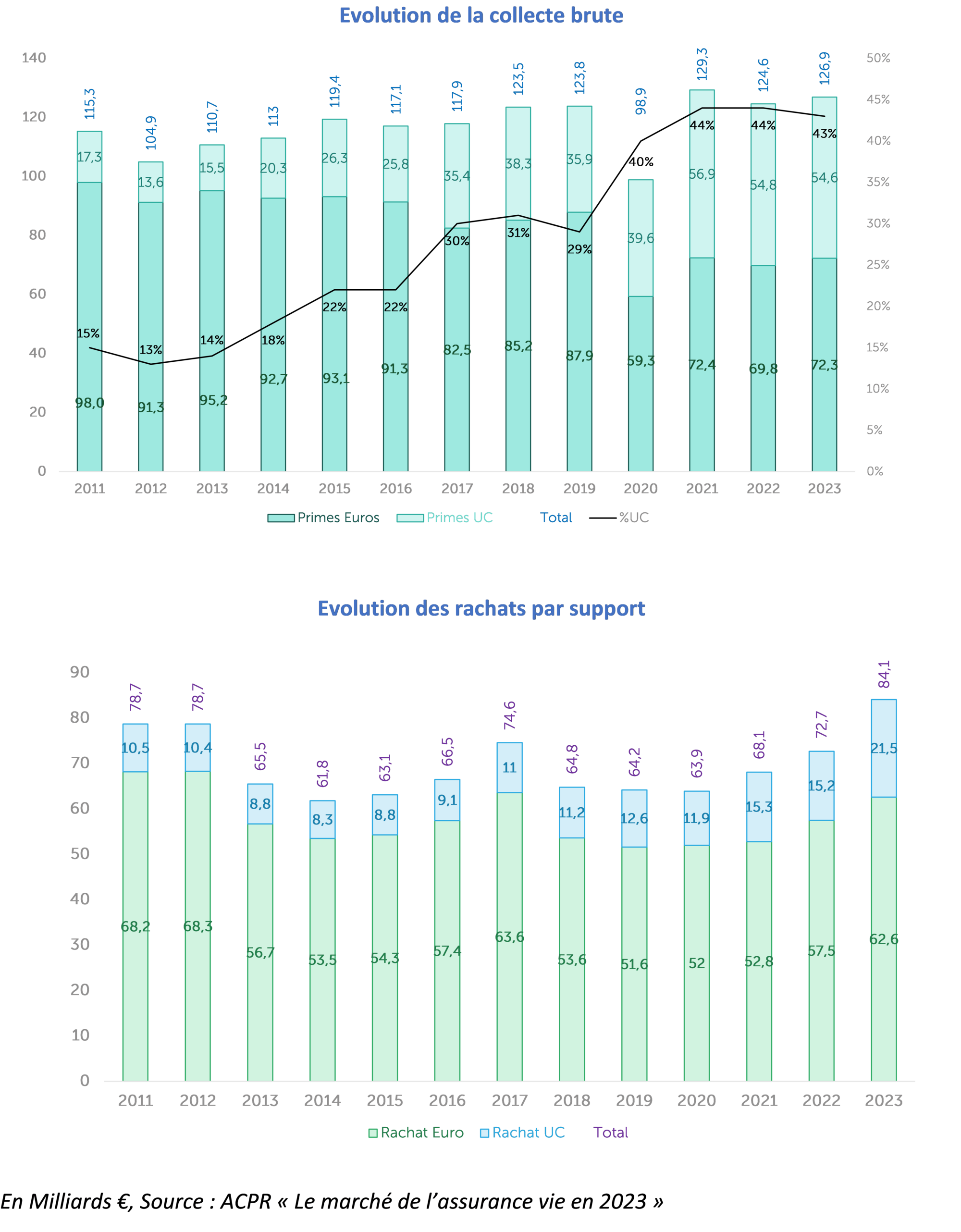

En 2023, l'assurance-vie a enregistré une collecte nette négative de 2,3 milliards d'euros, les épargnants préférant se tourner vers des supports plus liquides et tout aussi rentables, tels que le Livret A et le Livret de Développement Durable et Solidaire (LDDS) rémunérés actuellement à 3%.

En 2023, la collecte brute de l'assurance-vie est restée stable par rapport à 2022, à 126,9 milliards d’euros, mais les rachats ont nettement augmenté, atteignant 84,1 milliards d'euros tous supports confondus, UC (Unité de Compte) et Euros.

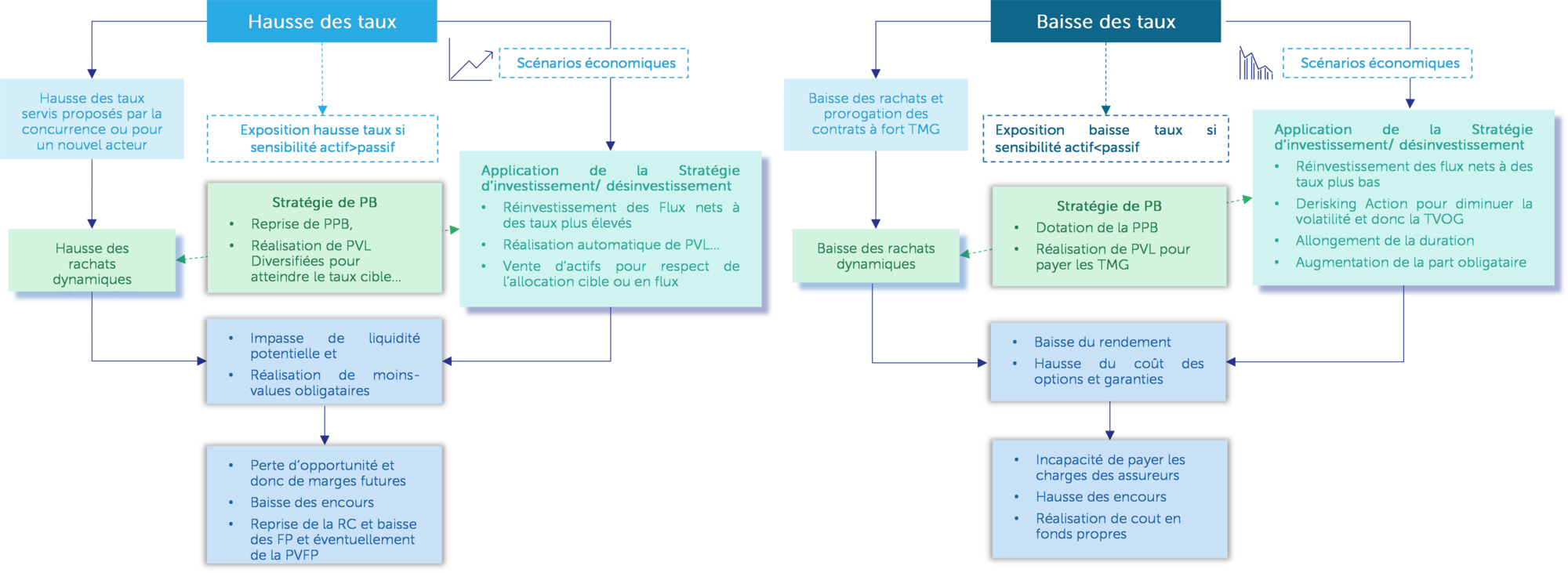

2.1.2 Mécanique ALM

Les assureurs devront optimiser leur stratégie d’investissement et de PB pour se désensibiliser de l’environnement de taux actuel.

Le graphique suivant illustre la mécanique de gestion actif - passif (ALM) dans chaque environnement de taux en fonction des stratégies envisagées.

2.1.3 Proposition de leviers et d’actions de management

Nous identifions plusieurs actions de management à mettre en œuvre dans le modèle ALM pour atténuer les conséquences de la remontée des taux, en particulier sur l’épargne :

- Optimisation de la stratégie de PB (Participation aux Bénéfices) : Les assureurs doivent proposer des taux compétitifs pour ne pas subir de vague de rachats. En mobilisant leur PPB et en renforçant leur stratégie de PB, ils pourraient attirer de nouveaux clients et élargir leur collecte, améliorant à long terme le rendement de leur portefeuille obligataire grâce à des conditions d’investissement plus favorables.

- Surveillance des lois de rachats : Il est clef d’aligner la modélisation avec les données réelles et d’ajuster les lois de rachats structurels.

Le calibrage de la loi de rachats dynamiques initialement proposée par l’ACPR, entre le minimum ou le maximum légal, représente également un levier d'action pour anticiper les rachats futurs.

Si l’assureur opte pour une loi proche du max, le recalibrage pourrait diminuer le Best Estimate par des effets d'actualisation, et de revalorisation en lien avec la baisse de la FDB (Future Discretionary Benefits), composante du BEL associée aux revalorisations des provisions techniques au-delà du TMG.

- Adaptation de la stratégie d’investissement :

- Optimisation de l’allocation au sein de la poche obligataire notamment investir davantage dans des actifs indexés ou corrélés à l’inflation (OATi …) dans des obligations à taux variables. Ceci induirait de réduire la part des obligations à taux fixes.

- Augmenter la part monétaire et optimiser l'allocation dans la poche de diversification en diminuant la part d'actifs illiquides pour une meilleure gestion du risque de liquidité.

Dans leur SFCR 2023, certains assureurs ont initié des mesures de gestion de la liquidité, notamment en suspendant les réinvestissements des flux de trésorerie nets et d’actifs, ou en cédant les OPCVM ainsi que les obligations souveraines et corporates à maturité supérieure à un an et notées BBB+ ou moins.

Augmenter la part des produits dérivés en achetant des caps/floors pour se protéger de la volatilité des taux et/ou des puts pour réduire la volatilité des actifs diversifiés.

- Création de nouveaux cantons : Pour maintenir leur compétitivité face à des fonds euros nouveaux comme celui de Corum Life, lancé en juillet 2023 avec un taux de 4,45%, les assureurs pourraient envisager de :

- Créer un nouveau canton contenant des obligations à haut rendement pour offrir des taux compétitifs sans attendre une relution de leur portefeuille actuel. Cette stratégie offrirait l'opportunité d'investir dans des obligations vertes soutenant ainsi la durabilité. Un exemple notable est celui de SPIRICA, qui a lancé le « Fonds Euro Objectif Climat ».

- Relancer l’attractivité de l’eurocroissance en établissant un fonds dédié.

- Créer un nouveau canton contenant des obligations à haut rendement pour offrir des taux compétitifs sans attendre une relution de leur portefeuille actuel. Cette stratégie offrirait l'opportunité d'investir dans des obligations vertes soutenant ainsi la durabilité. Un exemple notable est celui de SPIRICA, qui a lancé le « Fonds Euro Objectif Climat ».

- Optimisation de l’allocation au sein de la poche obligataire notamment investir davantage dans des actifs indexés ou corrélés à l’inflation (OATi …) dans des obligations à taux variables. Ceci induirait de réduire la part des obligations à taux fixes.

2.2 Impact sur la solvabilité des assureurs

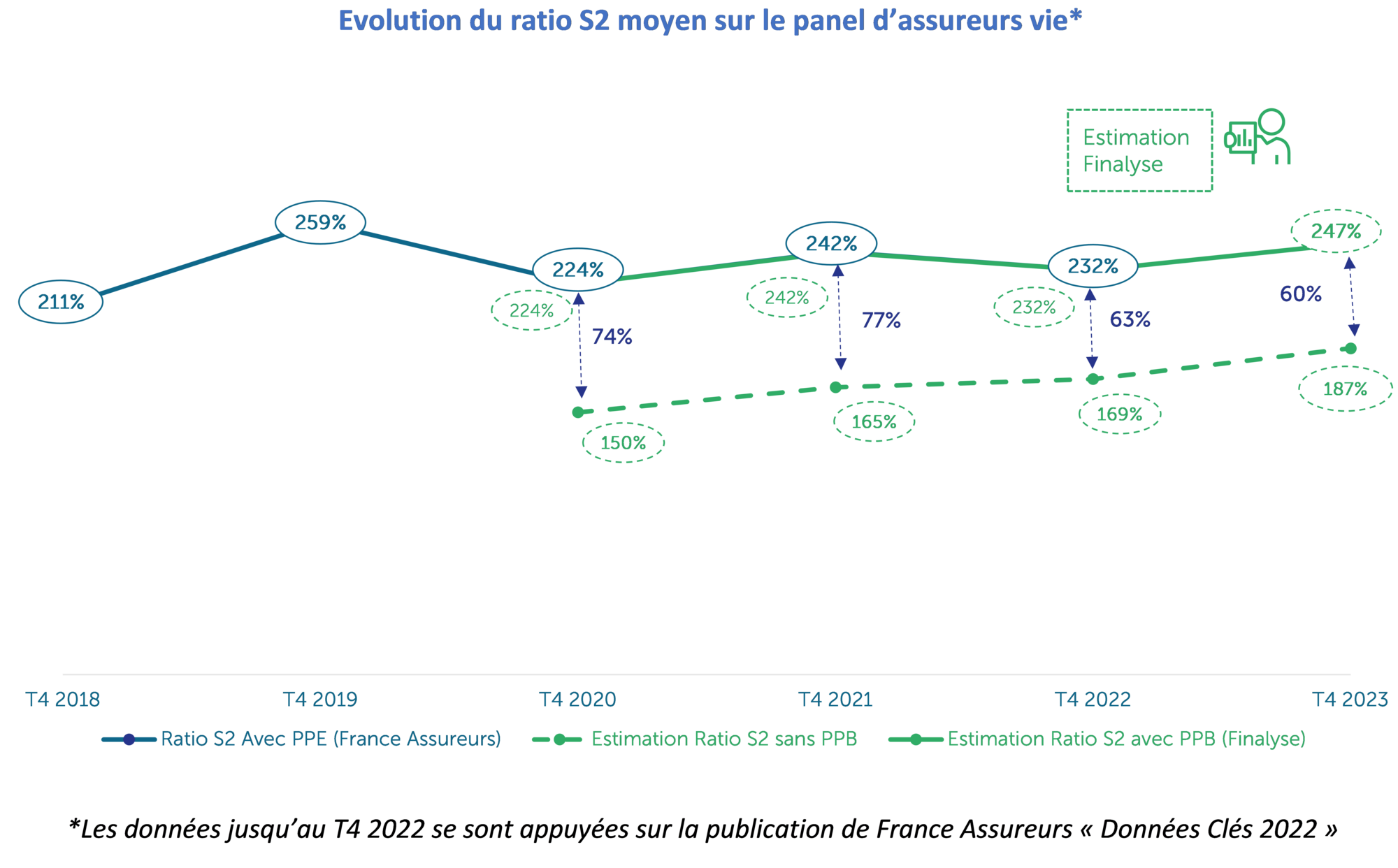

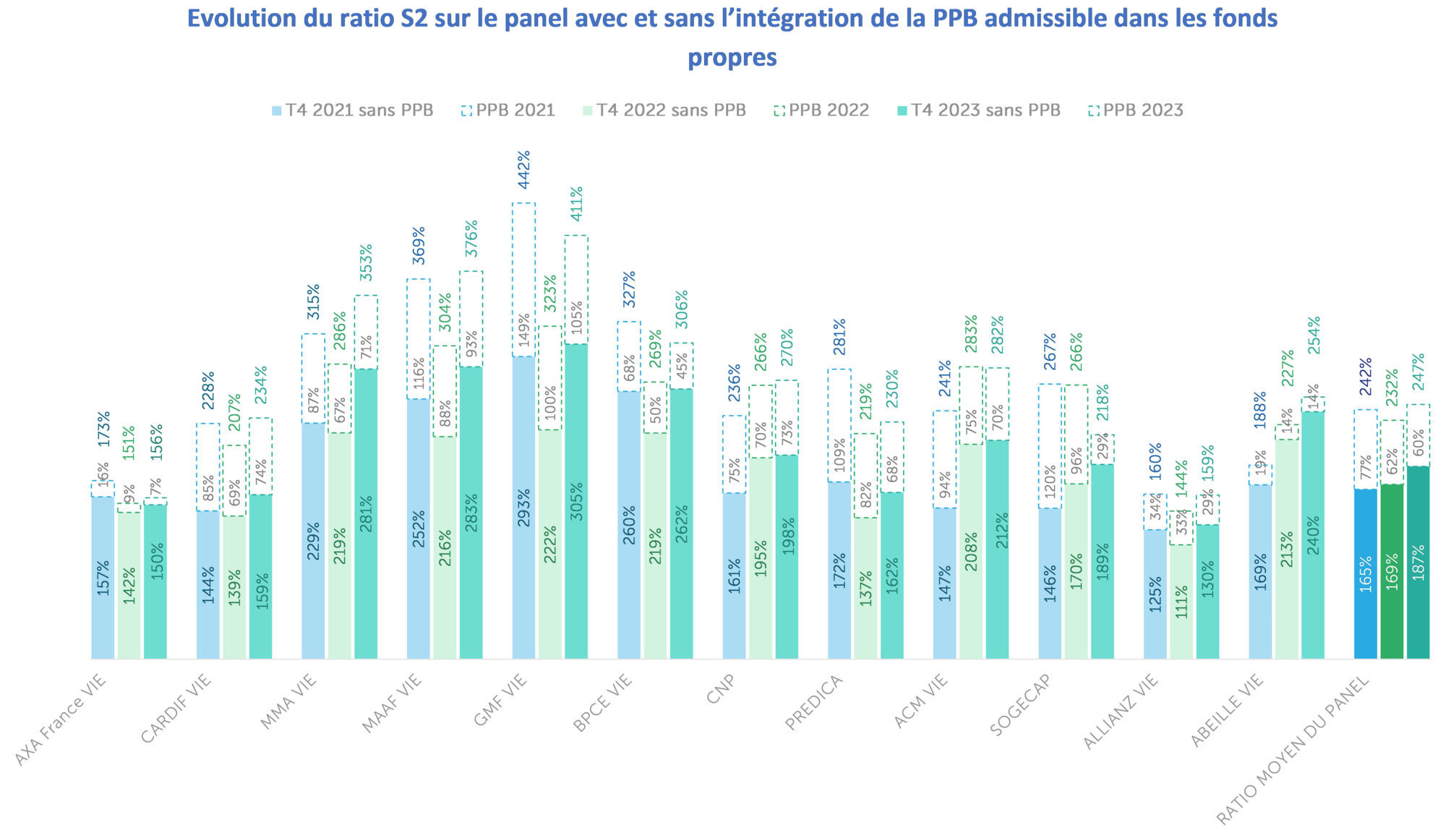

Finalyse a réalisé une étude basée sur les rapports narratifs SFCR, publiés en avril 2024 (données au 31/12/2023), analysant l'évolution de la solvabilité sur un panel[1] de douze assureurs vie, qui représentent plus de deux tiers du total de bilan du marché français de l'assurance vie.

Le ratio de solvabilité des assureurs vie au T4 2023 a été estimé à 247% proche des niveaux de T4 2021.

Le montant de PPB admissible en fonds propres a reculé de près 36% depuis T4 2021, causé par un recours accru à la PPB et à une plus forte actualisation.

Le SCR a continuellement diminué (17%) entre le T4 2021 et le T4 2023 conduisant à une hausse du ratio sans PPB.

Parmi les 12 acteurs du panel, 7 affichent un ratio supérieur à la moyenne tant en 2022 qu’en 2023.

Il en ressort que les assureurs gardent une certaine liberté d’usage de leur PPB qui peut être un levier important pour piloter le ratio S2.

En effet, une disparité notable est observée dans la contribution de la PPB au ratio entre acteurs. Ceux utilisant notamment un modèle interne, comme AXA France Vie (7%) et Allianz Vie (14%), se distinguent de ceux utilisant la formule standard, tels que CNP (73%) et PREDICA (68%).

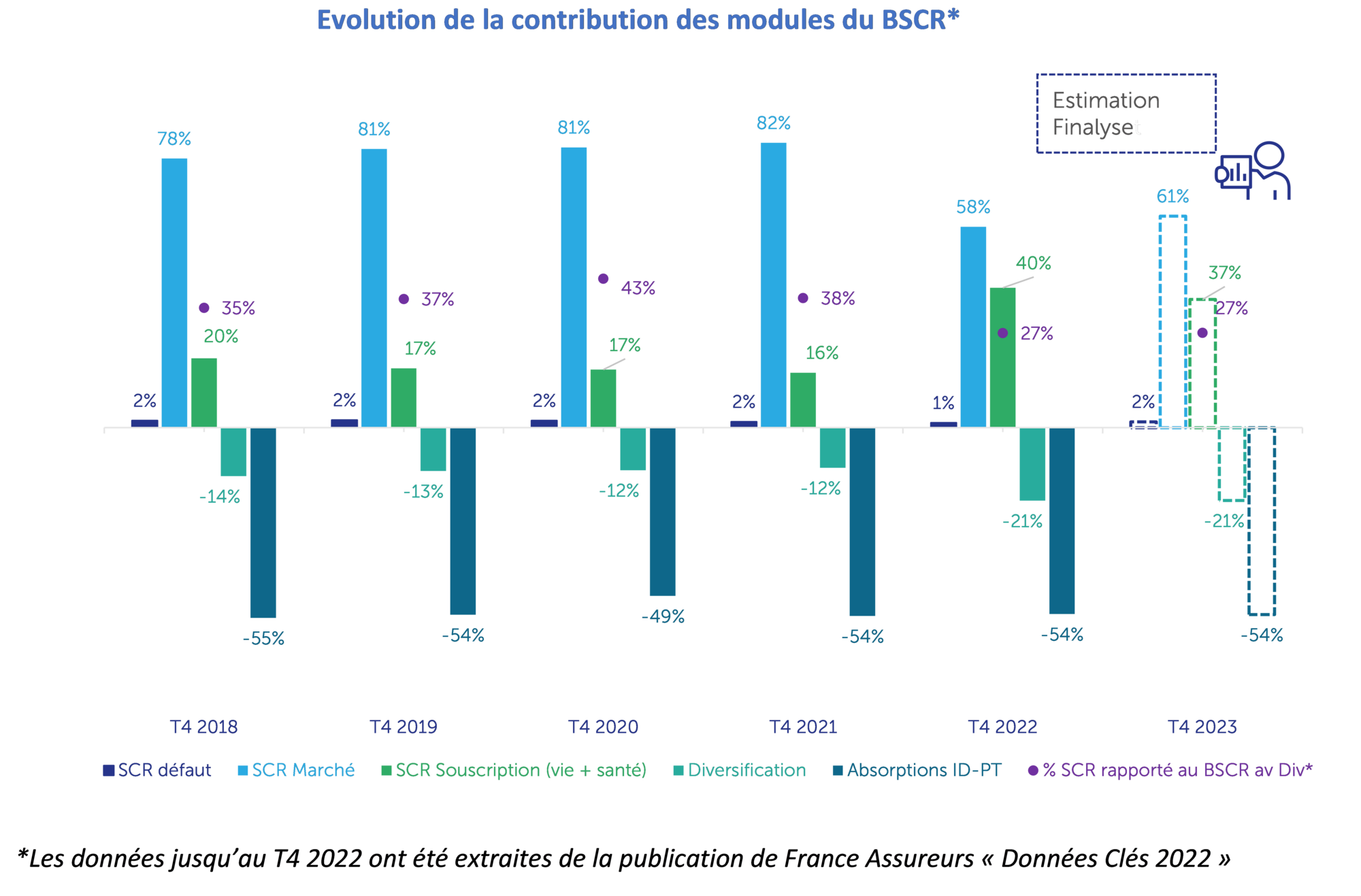

Par ailleurs, pour comprendre les raisons de ces variations du SCR, Finalyse a estimé au T4 2023, la contribution des modules du BSCR sur le panel choisi.

La contribution du SCR Marché (respectivement Vie et Défaut) représente la somme, sur notre panel, du SCR marché (respectivement Vie et Défaut) rapporté au BSCR avant diversification.

La contribution du SCR Marché est plus faible que durant la période 2018-2021, car ce module qui était prégnant dans un contexte de taux bas, tend à diminuer à mesure que les taux augmentent, pour une contribution bien plus marquée du SCR souscription vie.

Entre le T4 2021 et le T4 2023, les variations du SCR Marché sont menées par les sous-modules SCR Taux, Action et Spread. De même, les mouvements dans le SCR souscription vie ont été principalement dictés par le SCR Rachat.

Le SCR marché a été fortement atténué par la FDB, qui a augmenté de plus de 25% entre 2021 et 2023 sur notre panel. En contrepartie, la hausse des marchés, conjuguée à celle du Dampener sur le choc actions de type 1 et 2, on conduit à l’augmentation du SCR brut Action.

Par ailleurs, étant généralement exposés à la hausse des taux, les assureurs ont bénéficié d’une meilleure diversification via la matrice de corrélation dédiée à l’évaluation du SCR Marché.

Du côté du SCR Vie, le SCR Rachat Massif devient prégnant en raison de 2 principaux effets :

- La perte d’opportunité (perte de marge futures sur encours et marge financière) liée au rachat des assurés se traduisant par une diminution des fonds propres économiques.

- La réalisation de moins-value latentes obligataires en lien avec l’impasse de liquidité résultant de la sortie de 40% des assurés qui entrainerait une reprise de la réserve de capitalisation et donc une baisse importante des fonds propres.

A l’inverse, le risque de baisse des rachats devient plus significatif dans un environnement de taux bas, les assureurs préférant voir leurs assurés procéder à des rachats plutôt que d’honorer les garanties prévues dans les contrats (TMG, garantie en capital).

2.2.1 Indicateurs ALM à suivre, levier et actions de management

Dans ce cadre, il est proposé des indicateurs et leviers et actions de management à mettre en place pour anticiper, pallier et atténuer l’impact de la solvabilité :

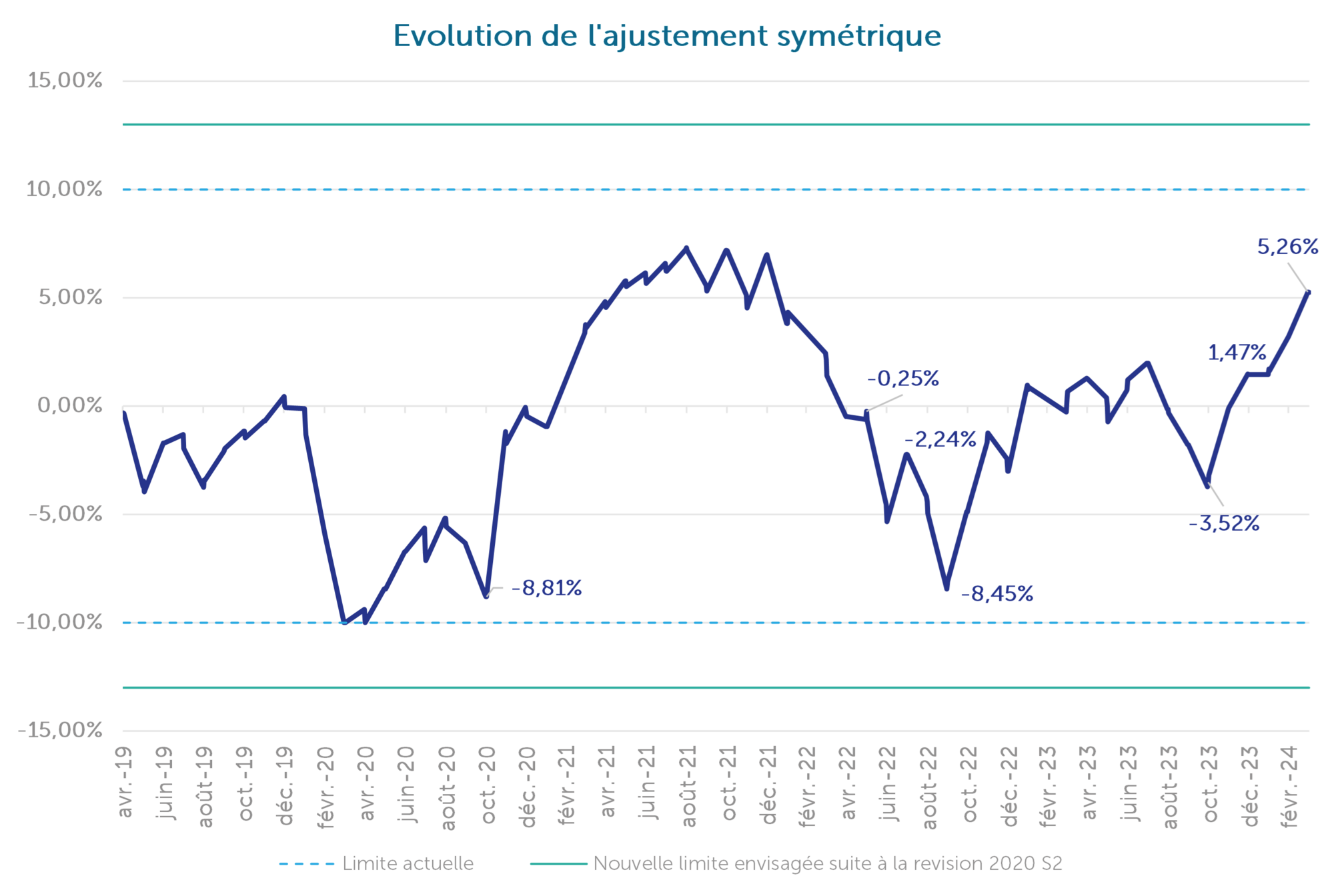

- Ainsi, pour le risque de taux, il pourrait être pertinent :

- De surveiller l'indicateur d'écart de sensibilité actif/passif. Cet indicateur vise à évaluer la sensibilité de la VIF face aux variations des taux d'intérêt, permettant ainsi d'établir un seuil d'alerte et de proposer des mesures correctives si nécessaire.

Ainsi un écart de sensibilité positif traduit une exposition à la hausse des taux pour l’assureur. A l’inverse un gap de sensibilité négatif aurait reflété une exposition à la baisse des taux (le cas illustré dans le graphique ci-dessus).

Définir un objectif de GAP de sensibilité aligné avec l'appétence aux risques de taux pourrait réduire l'impact sur la VIF et, par conséquent, sur le SCR taux.

A noter que la sensibilité du passif est d’autant moins importante que l’engagement assuré est court et que les taux sont élevés.

- D’établir un indicateur de « seuil de neutralité taux » qui représente le niveau de taux d'intérêt où les PVL obligataires s'annulent (VM = VNC).

Ce seuil permet ainsi au gérant ALM de déterminer le taux où la vente obligataire entraînerait une reprise de la réserve de capitalisation, réduisant les fonds propres et accentuant le risque de rachats massifs.

- De surveiller l'indicateur d'écart de sensibilité actif/passif. Cet indicateur vise à évaluer la sensibilité de la VIF face aux variations des taux d'intérêt, permettant ainsi d'établir un seuil d'alerte et de proposer des mesures correctives si nécessaire.

- A mesure que les spreads s’écartent du taux sans risque, les flux futurs des obligations (coupons et remboursements) vont diminuer via la risque neutralisation et donc impacter négativement la VIF et le SCR.

Ainsi, pour contrôler le niveau de spread, les assureurs peuvent :- Suivre le spread moyen pondéré, calculé à partir d'une duration moyenne et en prenant en compte la notation (AA ou A) des obligations corporates prédominantes dans leur portefeuille. Ils peuvent ensuite comparer ces spreads avec des indices de marché de même notation et duration ou le portefeuille représentatif de l’EIOPA, ce qui leur offre une vue d'ensemble sur l'évolution du risque de défaut dans leur portefeuille d'actifs et les aide à potentiellement réorienter leur stratégie d'investissement.

- Déployer des stratégies de couverture en produits dérivés, comme les « spread locks » qui combinent ventes obligataires à terme et swaps receveurs taux fixe.

- Suivre le spread moyen pondéré, calculé à partir d'une duration moyenne et en prenant en compte la notation (AA ou A) des obligations corporates prédominantes dans leur portefeuille. Ils peuvent ensuite comparer ces spreads avec des indices de marché de même notation et duration ou le portefeuille représentatif de l’EIOPA, ce qui leur offre une vue d'ensemble sur l'évolution du risque de défaut dans leur portefeuille d'actifs et les aide à potentiellement réorienter leur stratégie d'investissement.

- Pour les actifs diversifiés, outre l’achat de puts pour se protéger contre une baisse éventuelle de la valeur des actions, l'assureur pourrait établir un indicateur de risque de PRE (Provision pour Risque d'Exigibilité) basé sur le CAC 40 ou l’Euronext. Cela permettrait de déterminer le niveau de sensibilité en actions à partir duquel un portefeuille d'actifs diversifiés (R343-10) risque d'entrer en moins-value latente, augmentant ainsi le besoin de dotations en PRE.

- L'émission de dettes subordonnées peut renforcer la solvabilité des assureurs, par une hausse des fonds propres Tier 2. Toutefois, ils doivent prévoir les paiements de coupons qui augmenteront les frais financiers et réduiront les marges futures.

- Le « repurchase agreement » (repo) offre un levier additionnel pour obtenir rapidement de la liquidité face à des rachats massifs, en permettant à une entité de mettre temporairement en pension ses titres obligataires en échange de liquidités, avec engagement de rachat à un prix et une date convenus.

- Le recours à la réassurance peut également être une option pour réduire les impacts de la hausse des taux sur les contrats d'assurance vie. Le contrat s’exécute lorsque la sinistralité en particulier, le montant des rachats excède la priorité fixée à l'avance.

Toutefois, il faudra considérer les coûts/bénéfices de cette opération et de mettre en place des critères stricts pour la sélection des réassureurs afin de contrôler le risque de contrepartie.

2.2.2 Un mot sur l’exercice de « STRESS TEST EIOPA 2024 »

L’exercice de Stress Test 2024, lancé par l'EIOPA, offre aux assureurs vie une opportunité de tester leur résilience, d’identifier des leviers d’actions ou d’ajuster si nécessaire leurs stratégies (PB/Investissement) dans leur modèle ALM en réponse aux possibles chocs financiers et techniques causés par les tensions géopolitiques.

En particulier, cet exercice, sur base T4 2023, visera à apprécier, les impacts de ces chocs sur plusieurs indicateurs de solvabilité (SCR, ratio, bilan prudentiel, etc.) et liquidité (vision flux sur 90 jours et stocks).

La phase de prévalidation de cet exercice s’est clôturée le 31 mai dernier, tandis que la deadline pour la soumission finale est fixée au 9 août prochain.

Conclusion : quel impact dans le cas d’une baisse continue des taux ?

Après la forte hausse des taux d'intérêt entre 2022 et 2023, la Banque Centrale Européenne (BCE) a réduit son taux de rémunération du dépôt de 0,25%, le ramenant à 3,75% en juin.

Cette anticipation est soutenue par l'objectif de l'institution de ramener l'inflation à 2% d'ici 2025, après un ralentissement notable observé début 2024 (2,4% en avril).

La baisse anticipée ouvre donc des perspectives d'analyse sur les répercussions potentielles d'une baisse progressive des taux après plus de deux ans d'environnement haussier pour les assureurs.

Parallèlement, le secteur de l'assurance vie montre des signes encourageants depuis le début de l’année 2024, avec des cotisations de 77,4 milliards d'euros et une collecte nette positive de 14,2 milliards d’euros, à fin mai, selon France Assureurs.

Par ailleurs, l'analyse réalisée par Finalyse amène à élargir la réflexionaux nouvelles mesures de la révision 2020 de Solvabilité 2 (VA, nouvelles méthodes d'extrapolation, nouveaux chocs sur la courbe des taux), ainsi que sur les effets sur le risque de liquidité dans le contexte économique actuel.

Comment Finalyse peut vous accompagner ?

Finalyse dispose d’une expertise avérée dans la modélisation ALM en environnement multinorme. Nos consultants sont intervenus auprès de plusieurs acteurs de l’assurance vie pour développer et améliorer leur modèle dans un contexte de taux bas et élevé (plus récemment) avec plusieurs références de missions parmi :

- Réalisation de missions visant à optimiser l'allocation d'actifs incluant des études stratégiques, l’adaptation de la stratégie de PB, le recalibrage des lois, ainsi que l'identification et le développement de divers leviers et actions de management.

- Revue de la stratégie de réalisation de PVL et de la granularité de diffusion des actifs dans le modèle pour se conformer aux bonnes pratiques ACPR

- Accompagnement de plusieurs acteurs dans la réalisation de stress tests EIOPA/ACPR et intégration des scénarios climatiques dans l’ORSA

- Etude d’impact Pilier 1 de la révision 2020 Solvabilité 2

- Etude du risque de liquidité via la construction de plusieurs indicateurs pertinents

Finalyse dispose également de compétences pour automatiser et améliorerles process en fonction de vos besoins.

[1] Les assureurs constituant le panel sont : AXA France VIE, CARDIF VIE, MMA VIE (Covéa), MAAF VIE (Covéa), GMF VIE (Covéa), BPCE VIE, CNP Assurances, PREDICA, ACM VIE, SOGECAP, ALLIANZ VIE, et ABEILLE VIE.